北本市史 通史編 現代

第1章 戦後復興期の北本

第1節 戦後自治の発足と村政

シャウプ勧告と税制改革ドッジに続いて、昭和二十四年五月シャウプ使節団が来日した。中央も地方も戦後の日本は、インフレに揺らぐ財政・税制を自力で立て直す能力がなく、財政はドッジ、税制はシャウプに委(ゆだ)ねるしかなかった。

同使節団は、三か月に及ぶ調査のうえ、同年八月第一次勧告、翌年九月第二次勧告と二度にわたる税制改革を勧告した。これがシャウプ勧告であり、戦後税制の出発点となったものである。同勧告の全体を通ずる最大の特徴は、所得税(直接税)中心の税体系だったことであり、その理由は負担の公平をはかりやすいこと、痛税感(つうぜいかん)を与えることで納税者(タクスペイヤー)としての自覚が高まることを期待したからであった。第二の特徴は「分権的な地方自治の確立こそ民主主義の基本」という考え方から、地方の財政基盤を強化し、地方自治を前進させるための税制でなければならないとして、とりわけ市町村財政の強化をはかったものであった。それは市町村税についての次の勧告内容をみれば明白である。

1 自主財源を強化するための「独立税主義」。税源を国・県・市町村に区別し、市町村には固定資産税、住民税、電気ガス税などを配分するとともに、国税付加税を廃し、独立税の比重を高めた。

2 地方債の起債制限の緩和(かんわ)。政府による起債制限は自治の精神に反するとし、利払い負担が過重(かじゅう)にならない範囲で自由化を原則とした。

3 国庫補助の削減。それまでの国庫補助のあるものは全額廃止、あるものは一部削減し、また公共事業費の補助対象を限定し、補助金をエサとする国の地方支配を最小限におさえようとした。

4 地方配付税の廃止と平衡(へいこう)交付金の創設。国税の一部を「上から配付」するのは、地方の従属(じゅうぞく)を強めるとして地方配付税を廃止した。これに代わる「国の統制を最小限に抑える交付金」として、税収見積額と行政の必要最低経費の差額を埋めるため平衡交付金を創設した。

以上の勧告はどう具体化され、それまでの税制はどう変ったのか。表3に昭和二十五年度の村税賦課の状況を整理して示そう。

表3から、きわだった変化をあげれば次のニ点であろう。

1 それまで住民税は、県民税と県民税付加税(市町村民税)の二本建て、つまり県と市町村で折半されていたが、すべて市町村民税となったうえに、資産課税に代わって所得割と均等割とによって、それぞれの税額が算定されるようになった。

2 地租(ちそ)(国税)及び家屋税(昭和二十三年度以降、国税から県税となり、付加税方式で市町村と折半(せっぱん))を併せて固定資産税を設け、これを市町村税とし、固定資産台帳に登録された価格に基づいて税額が算定されるようになった。

表3 昭和25年度村税の賦課

| 税 目 | 課税標準 | 賦課額・賦課率 | |

|---|---|---|---|

| 村 民 税 | 均 等 割 | 個人400円、法人200円 | |

| 所 得 割 | 前年度所得の100分の18 | ||

| 固定資産税 | 課税台帳記賊額 | 100分の1.6 | |

| 自 転 車 税 | 一般用二輪車 | 1台に付200円 | |

| 競争用二輪車 | 1台に付300円 | ||

| 三 輪 車 | 1台に付500円 | ||

| 荷 車 税 | 荷 積 牛 馬 車 | 1台に付800円 | |

| 荷 積 大 車 | 1台に付400円 | ||

| 荷積小車及リヤカー | 1台に付400円 | ||

| 電気ガス税 | 料金の100分の10 | ||

| 木材引取税 | 素材の引取価格 | 100分の5 | |

| 広 告 税 | 第 一 種 | 広告料金の100分の10 | |

| 第 二 種 | 立看板等 | 1個に付50円 | |

| チラシ等 | 1000箇に付50円 | ||

| 立植看板等 | 面積1坪に付年額300円 | ||

(北本宿村税条例より作成)

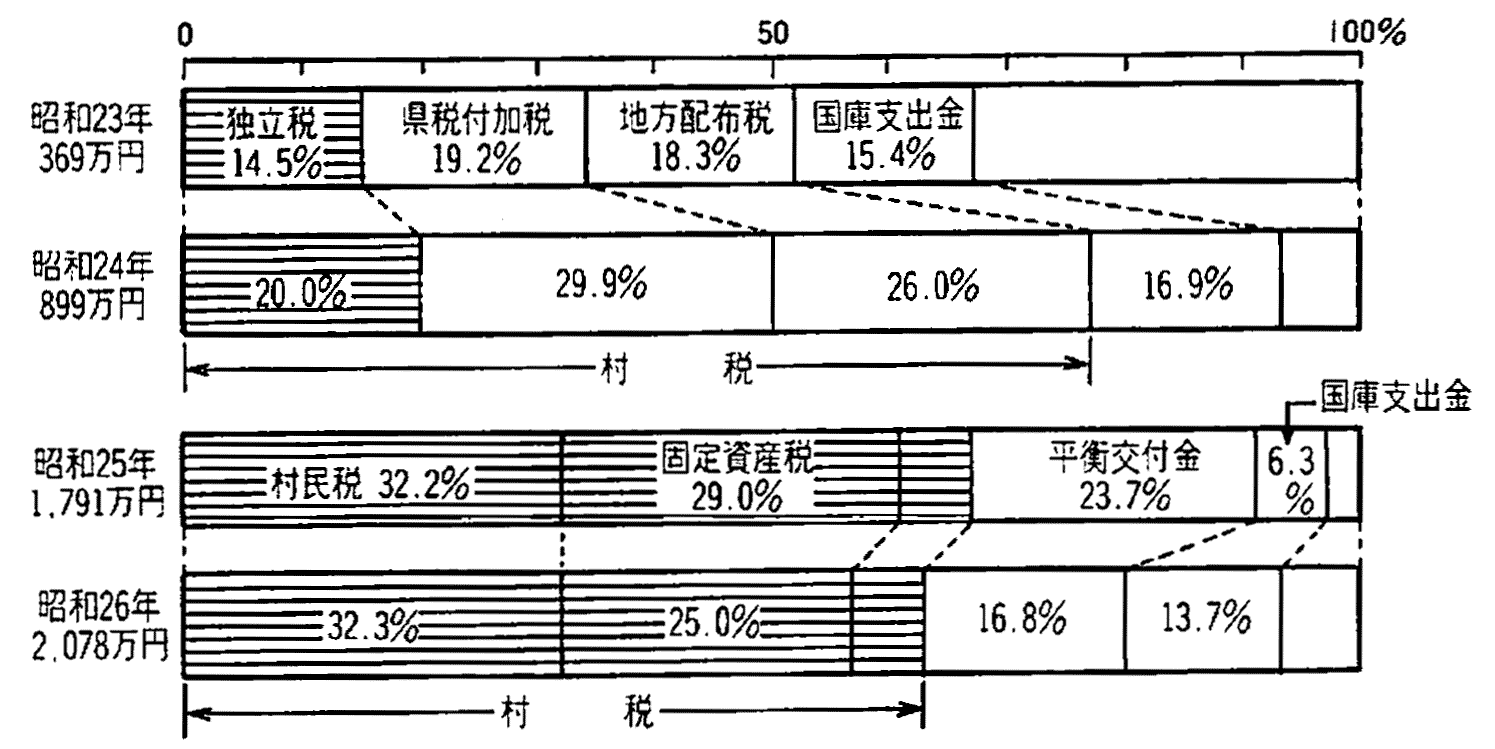

シャウプ勧告によって、先のように税制が変わった結果、財政はどのように変わったのであろうか。次頁の図1によって昭和二十三、四年度(改革前)と二十五、六年度(改革後)を比較してみよう(現代No.十)。第一に歳入構成について。改革によって、村民税と固定資産税を合わせて六十パーセン卜を超え、これに平衡交付金を加えた三税が主要財源となっている。納税者の立場から村税だけについてみれば、村民税で約五倍、固定資産税で約六倍の増税になったかにみえる。しかしシャウプ税制全体をみると、国税は五九〇億円減、都道府県税は増減なし、市村税は四〇〇億円増、差引き一九〇億円程度の減税が行われたことになる。税制改革に対する国民的期待は大幅減税にあったから、その期待には十分応えられなかったといえるが、しかし国税より地方への配分を重視したことは明らかであり、これほど地方自治の擁護(ようご)と財政強化とに熱意を示した例は、前にも後にもシャウプ勧告のほかにはないのである。とくにそれまでの市町村税が附加税・地方配付税・国庫支出金の割合が高く、依存性の強かったことと比較すれば、その画期(かっき)性については評価できよう。

第二に村民税の賦課について。それまでの市町村民税は、地方税法(昭和二十三年制定)によって「市町村民税は所得の情況、資産の情況等を標準とした均等割を加味してこれを課する」「市町村民税の賦課総額は七五〇円に納税義務者の数を乗じた額とする」と規定されていたが、所得・資産を表わす方法として「個数割」が用いられていた。

個数割とは、まず七五〇円に納税義務者数を乗じて賦課総額を決定したうえで、各納税義務者(戸主または法人)の所得・資産などを個数で表わし(現代No.八)、それぞれの個数に応じて、世帯単位に賦課額を決定する方法である。この方法は個数が同じであれば納税額も同じになり、一見合理的で公平にみえる。しかし個数をきめるために、地主や自作農は地租や家屋税納入額を基準としたのに対して、小作農は耕作面積が基準となり、あるいは給与所得、事業所得、又は法人所得、家族数や従業員数など、本来比較困難なものを基準に算定したので、個数そのものが不合理だったといわざるを得ない。

図1 シャウプ勧告前後の歳入変化

(『市史現代』№10より作成)